인바디 분석 주가 배당, 체성분 측정 시장의 애플이라는 꿈

본 포스팅 외 인바디 사업보고서를 정독하신다면 더욱 도움됩니다.

< 목 차 >

1. 개요

2. 사업분석

3. 매출분석

4. 투자지표

5. 의견

"인바디 몇인데?"

본격적으로 운동을 시작했다는 사람들은 인바디를 중요하게 여긴다.

지방, 근육, 수분 등 체성분을 측정하여 현재 몸상태가 어떤지 알려주는 것을 인바디라 하는데이것을 기준으로 어떤 부분은 더 근육을 늘려야하고 지방을 줄여야할지 알려주기 때문이다.

여기서 주목할 것은 인바디는 체성분 측정의 고유명사가 됐다는 것이다.

체성분 측정기는 우리에겐 더 이상 생소한 장치가 아니다.병원이나 헬스장, PT샵 등 건강과 관련된 장소라면 어디서든 볼 수 있기 때문이다.

인바디라는 기업은 꽤 많은 사람들이 국내기업이라는 것을 모른다.

국내 체성분 측정 시장을 독점하고 있는 것은 어렴풋이 알지라도세계를 무대로 영업을 진행하고 있는 것 또한 모른다.

최근 인바디는 하드웨어를 넘어 소프트웨어 분야까지 진출을 노리고 있는 모양새다.

그간 측정된 1억건이 넘는 데이터를 통해 소프트웨어를 만들어 CES에서 수상까지 했다.

건강에 대한 관심과 시장이 점점 확대 되는 이 때인바디는 B2B를 넘어 B2C까지 진출하여 체성분 측정 시장의 애플이 될 수 있을까

1. 사업분석

1) 사업 기간 : 18년(1996년 설립)

2) 주요 사업 내용 : 전자의료기기 및 생체신호 측정장치의 제조 및 판매

- 고령화 및 기대수명 증가에 따라 전 세계 의료기기 시장 규모는 꾸준히 증가하는 추세(2024년 : 5,137억 달러 예상)

- 체성분 분석기는 전문가용, 보급용 및 가정용 시장으로 나뉘며 전문가용, 보급용 시장의 경우 인바디 주도하에 셀바스헬스케이오 등 2~3개 업체가 영업 활동 중

- 가정용 시장의 경우 일본 TANTA사가 먼저 진출하여 영업 중이나 시장 형성 미흡 (스마트 워치 등 웨어러블 시장과 경쟁 예상)

- 체성분 분석기를 중심으로 국내 매출은 정체되어 있으나 해외 매출은 성장 중

2. 매출 분석

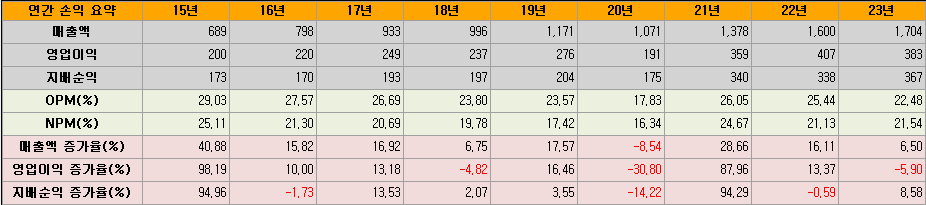

1) 매출 : 꾸준한 증가 추세 (15년 : 689억 ▶ 23년 : 1,704억(+247%))

2) 영업이익 : 꾸준한 증가 추세 (15년 : 200억 ▶ 23년 : 383억 (+191%))

ㄴ 22년 대비 소폭 감소했으나 우상향 유지 중

3) 영업이익율 : 지속 감소 중 (15년 : 29.03% ▶ 23년 : 22.48%)

ㄴ 해외 영업을 진행하다보니 판관비가 눈에 띄게 늘어나고 있다.

ㄴ 판관비를 늘린만큼 매출도 늘어야하는 숙제를 가지고 있다.

ㄴ 그럼에도 불구하고 영업이익률 20% 이상을 꾸준히 유지(20년 제외)하고 있는 모습은 굉장히 긍정적이다.

4) 인바디 주가 : 일봉 차트를 먼저 살펴보자. 5일선이 120일선에 근접했다. 120일선을 뚫고 데드크로스를 만들지 이자리에서 반등할지 여부가 중요하다. 최근 인바디 24년 1분기 실적이 나왔는데 생각보다 양호한 실적이기에 아마도 120일선에 근접후 반등할 것으로 보인다. 만약 반등한다면 진입해봐도 좋을만한 자리다.

다만 시장의 주목을 받고있지는 못해서 거래량이 늘지 못하고 있는 점은 아쉽다. 반등과 함께 거래량이 동반된다면 충분히 상승할 여력이 있다.

인바디 월단위 차트를 보면 5~120일선 모두 우상향을 향해서 머리를 들려고 하는 모습이 보인다. 일단위 차트에서 반등이 있다면 차트가 정배열되어 주가 상승 여력이 있다는 것을 암시한다. 앞으로 1~3개월 정도 시간을 갖고 지켜보다가 진입해도 나쁘지 않을 것 같은 차트의 모습이다.

3. 투자지표 (23년 기준)

1) PER : 9.45

ㄴ PER 10미만으로 현재는 적정한 수준이다.

2) PBR : 1.39

ㄴ PBR 1을 넘었으나 ROE 대비 적정한 수준이다.

3) ROE : 14.76

ㄴ 자기자본이익률 10이상으로 괜찮다.

3) 배당수익률 : 1.38%

ㄴ 배당성향이 15년 이후 지속 증가 추세에 있다.

ㄴ 최근 2세 경영을 시작하며 주식 증여를 진행했는데 상속세가 만만치 않다.

ㄴ 해당 상속세를 위해서라도 배당은 조금씩 늘어갈 것 같다.

ㄴ 그러나 배당만 보고 접근하기엔 무리가 있다.

4) 부채비율 : 9.86%

ㄴ 금융 부채도 거의 없는 아주 건전한 상태다.

4. 의견

인바디는 전 세계 체성분 측정기 과점 상태에 있다.

국내의 매출은 정체되어 있으나 미국, 일본, 유럽, 중국 등 다양한 국가에서 영업하며 매출 확대에 힘쓰고 있다.

15년 이후 주가가 내리막을 걸으면서 기업가치 대비 적정수준에 있는 것 같으나 개인적으로는 저평가 됐다고 생각된다.

인바디가 그간 의료기기(하드웨어)를 만들고 판매해왔다면 이제는 축적된 데이터를 기반으로 소프트웨어 기반의 활동을 제개할 차례다.

인바디 주가가 힘을쓰지 못하는 것은 실적은 바쳐주나 그 다음이 보이지 않기 때문이다.

체성분 측정기라는 시장을 만들었던 인바디라면

그 다음 스텝인 소프트웨어를 통해 제2의 전성기를 맞을 수 있을 것이다.

그때 펼처진 인바디의 미래 앞에 시장은 화답할 것이다.

※ 본 포스팅은 정보 제공 목적이며 투자 결정에 대한 책임은 본인에게 있습니다. ※