삼지전자 분석 주가 배당 매출, 통신/전자장비/2차전지로 날아오를 전자 저평가주

본 포스팅 외 삼지전자 사업보고서를 정독하신다면 더욱 도움됩니다.

< 목 차 >

* 개요

1. 사업분석

2. 매출분석

3. 투자지표

4. 주가

5. 의견

여기 2조 5천억의 실적을 내는 전기부품 저평가주가 있다.

아마 대부분의 사람들이라면 이름도 생소할 삼지전자다.

삼지전자는 통신/전자부품 부문에서 꽤 잔뼈가 굵다.

게다가 2차전지 재활용 사업에도 발을 담구며 미래를 준비하고 있다.

주가의 흐름이 조금 답답하지만 증가하는 배당 덕분에 조만간 어느정도 제자리를 찾아가지 않을까 싶다.

삼지전자 분석을 통해 주가, 배당 등을 알아보자.

1. 삼지전자 사업 분석

1) 사업 기간 : 43년(1981년 설립)

2) 주요 사업 내용 : 통신기기, 전자부품 유통, 건설, 기타

ㄴ 매출비중 : 통신기기 1.31% + 전자부품 유통 85.29% + 건설 13.31% + 기타 0.09%

ㄴ 통신기기 주요 거래처 : LG유플러스 등

ㄴ 전자부품 유통 주요 거래처 : 삼성전자, 삼성전기, 삼성SDI, 삼성디스플레이, DELL 등

ㄴ 2차전지 관련해서는 재활용 사업 진행 예정인 것 같은데 이렇다할 실적은 없음

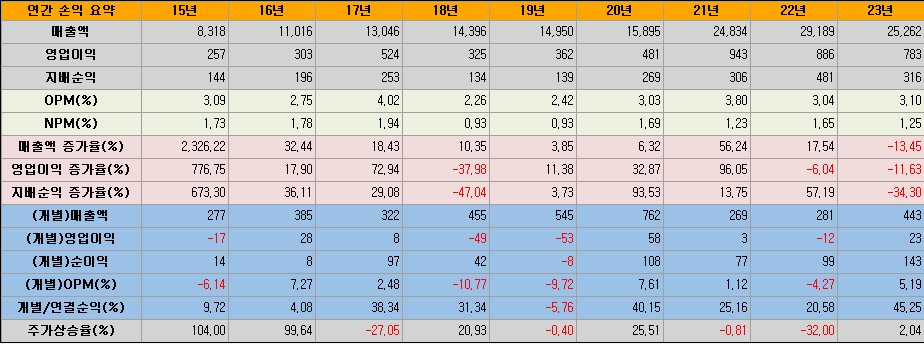

2. 삼지전자 매출 분석

1) 매출 : 꾸준한 증가 (15년 : 8,318억▶ 23년 : 2조 5,262억(329%))

2) 영업이익 : 우상향 (15년 : 257억 ▶ 23년 : 783억 (304%))

3) 영업이익율 : 변동폭 적음 (15년 : 3.09% ▶ 23년 : 3.10%)

ㄴ 매출과 영업이익은 우상향을 기록하나 영업이익율은 꾸준히 유지 중

ㄴ 꾸준히 만들어서 팔지만 그냥 만들어 팔고, 잘 팔고 잘 남기지는 못함 꾸준히

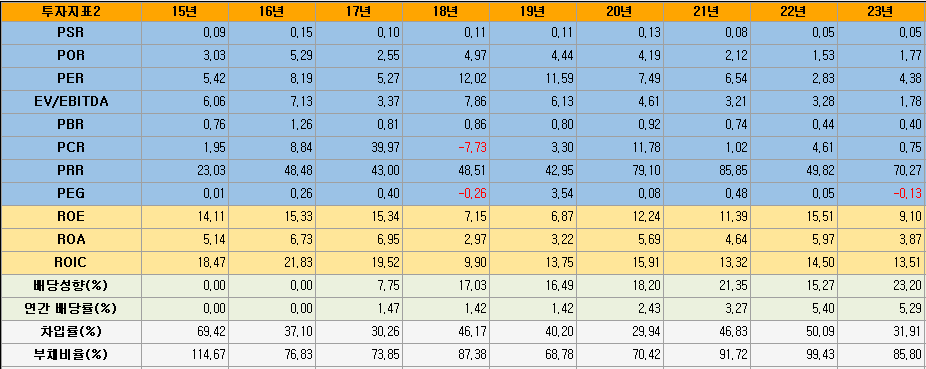

3. 삼지전자 투자지표 (23년 기준)

1) PER : 2.83

ㄴ 역사적 저평가 수준이며 10미만으로 매우 저평가

2) PBR : 0.44

ㄴ PER과 동일하게 역사적 저평가되고 있으며 1 미만으로 매우 저평가

3) ROE : 9.10

ㄴ PER, PBR과 다르게 ROE는 20년 이후 부터 개선되던 것이 악화되었음

4) 배당수익률 : 5.29%

ㄴ 예금 이율을 상회하는 괜찮은 배당수익률

ㄴ 17년도부터 꾸준히 배당 성향을 늘려오고 있음

5) 부채비율 : 85.80%

ㄴ 꾸준한 부채 관리로 건전한 편

4. 삼지전자 주가

1) 일단위 차트

장기적으로 주가가 지지부진하다고 해도 단기/중기적으로는 주가의 움직임이 꽤 좋다. 지난해 10월 급락 후 주가는 꾸준히 120일선을 지지선 삼아 우상향하고 있다. 그러나 주가의 등락이 20일선과 60일선을 5일선이 끊임없이 넘나들기에 버티기는 쉽지 않았을 것 같다.

게다가 애매하게 통신 관련주, 전자부품 관련주, 2차 전지 관련주로 묶여서 시장 또한 갈피를 잡기 어려웠을 것 같다.

다만 23년 호실적을 찍었으며 24년 1분기 실적 또한 나쁘지 않았기에 실적만 보고 기다렸다면 좋은 수익률을 얻을 수 있었을 것 같다.

2) 주단위 차트

삼지전자 주단위 차트를 살펴보면 아주 중요한 시기에 와있다고 할 수 있다. 5일선과 20일선이 우상향을 하고 있으며, 5일선이 120일선 돌파를 시도한 후 한 차례 꺾였으나 다시 한 번 골든크로스를 만들려 하고 있다. 만약 골든크로스를 만든다면 5~120일선이 한 점으로 모이고 있기에 중기적 우상향 차트가 그려질 수 있을 것 같다.

60일선을 기준으로 분할매수로 접근한다면 괜찮은 수익률을 기대해봐도 좋지 않을까 싶다.

5. 의견

삼지전자는 잘 알려지지 않은 종목이다.

통신, 전자부품, 2차전지까지 두루 손을 대고 있기에 뚜렷한 테마가 없다.

게다가 꾸준히 증가중인 매출과 영업이익과 달리 영업이익률 개선은 요원하다.

그러나 이것을 조금만 달리 생각해보면 매출과 영업이익은 15년도 이후부터 꾸준히 상승 중이며 영업이익은 한 차례도 적자를 보지 않았다고 볼 수 있다.

시장이 원하는 미래성장성에서는 낮은 점수를 줄 수 있으나 위기가 닥쳐왔을 때 오히려 빛을 볼 수 있는 보수적인 기업 운영 방식이라고 볼 수 있다.

삼지전자 분석을 통한 주가는 단기, 중기적으로 중요한 시점에 놓여있다고 볼 수 있기에 움직임을 예의주시해야할 필요가 있다. 그러나 망설일 필요도 없는 것이 이미 주주환원을 위한 배당성향 증가와 5% 이상의 배당수익률이 매력적이기 때문이다.

※ 본 포스팅은 정보 제공 목적이며 투자 결정에 대한 책임은 본인에게 있습니다. ※