본 포스팅 외 광주신세계 사업보고서를 정독하신다면 더욱 도움됩니다.

< 목 차 >

* 개요

1. 사업분석

2. 매출분석

3. 투자지표

4. 주가

5. 의견

광주신세계는 광주터미널과 붙어있는 신세계 백화점을 위탁 운영하고 있다.

광주 지역 내 꾸준하게 상승 중인 점유율을 통해 매년 꾸준한 매출과 훌륭한 영업이익을 만들고 있다.

유통 테마가 요즘은 재미가 없지만 언젠가는 유통 저평가주를 시장이 찾는 날이 올 것이다.

때문에 지금 유통 저평가주인 광주신세계를 알아보는 것도 좋겠다.

광주신세계는 실적 뿐만 아니라 매년 배당도 증가하고 있어 더욱 매력적인 종목이다.

유통 저평가주에서는 흔치 않게 올해 투자를 감행하여 한 발 더 뛰어오르길 기대하는 광주신세계다.

1. 광주신세계 사업 분석

1) 사업 기간 : 29년(1995년 광주신세계백화점으로 설립)

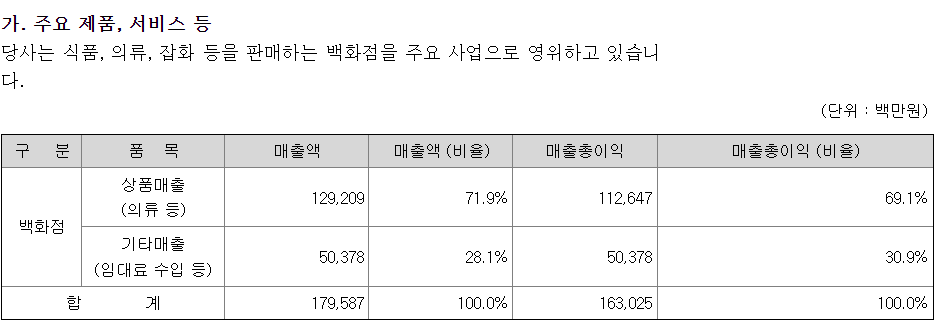

2) 주요 사업 내용 : 광주 및 호남지역을 상권으로 하여 식품, 의류, 잡화 등을 판매하는 백화점

ㄴ 매출비중 : 상품매출 71.9% + 기타매출 30.9%

ㄴ 사업의 내용이 심플하며 매출처 또한 단순한 것은 긍정적

ㄴ 광주에서 매년 시장점유율 상승 중인 점 또한 긍정적

ㄴ 최근에는 광주 터미널 양수계약을 맺으며 새로운 도약을 준비 중

2. 광주신세계 매출 분석

1) 매출 : 반등 중 (15년 : 2,053억▶ 18년 : 1,352억 ▶ 23년 : 1,796억)

ㄴ 2018년 경제 위기로 인하여 매출이 주춤했던 것으로 예상

ㄴ 2020년 펜데믹 시기는 오히려 매출 상승기였음

ㄴ 2018년 매출 바닥을 찍고 상승 중

2) 영업이익 : 유지 중 (15년 : 548억 ▶ 23년 : 549억 )

3) 영업이익율 : 상승 중 (15년 : 26.69% ▶ 23년 : 30.57%)

ㄴ 매출액 감소 대비 영업이익은 꾸준하게 유지하고 있음

ㄴ 16년도 이후 매년 30% 이상의 영업이익율 기록 중

3. 광주신세계 투자지표 (23년 기준)

1) PER : 4.95

ㄴ 22년도 이후 소폭 상승 했으나 여전히 10 미만으로 저평가 수준

2) PBR : 0.29

ㄴ 15년도 이후 가장 낮은 수준의 PBR

3) ROE : 5.89

ㄴ 자기자본이익율은 조금 아쉬운 편

ㄴ 매년 자기자본이익율 하락 중

4) 배당수익률 : 7.32%

ㄴ 매년 배당 성향이 높아지고 있음

ㄴ 23년도는 7.32% 배당수익률을 기록함

ㄴ 24년 또한 높은 배당률을 기대할 수 있을 듯

ㄴ 그러나 광주터미널 인수에 대량의 유보금을 소진하였기에 신중히 접근 필요

5) 부채비율 : 14.07%

ㄴ 보수적으로 차입금 운영하고 있음(긍정적)

4. 광주신세계 주가

1) 일단위 차트

24년도 들어 5~120일선이 한 곳에 집중되고 있는 모습을 보이고 있다. 여러차례 골든크로스와 데드크로스가 만들어지면서 주가의 향방을 가늠하는 모습을 보이고 있다. 위/아래 어느 쪽을 선택하든 강한 흐름이 만들어질것으로 보인다. 최근 공시된 광주터미널 양수 계약을 진행했으나 시장에서 큰 반응은 보이지 않고 있다. 매년 점유율을 끌어올리고 있는 광주신세계이니 장기적으로 긍정적인 신호가 아닐까 싶다.

연초 주가가 상승과 거래량 증가가 함께 나타났으나 이내 거래량이 줄면서 시장의 관심에서도 조금 멀어져 있는 상태다.

2) 주단위 차트

펜데믹 이후 잠시 주목을 받았으나 액면 분할 이후 데드크로스가 만들어지면서 다시 주가가 하락했다. 기업의 펜더멘털은 나쁘지 않지만 유통 저평가주로서 시장의 관심을 오랫동안 받지 못하고 있다. 60주선을 저항선 삼아 주가가 등락을 반복하고 있다. 60주선 돌파가 향후 중장기적 주가 흐름에 중요한 포인트가 될 수 있겠다.

5. 의견

광주신세계는 전라도 최대 도시인 광주에서 50% 이상의 점유율을 기록 중인 백화점이다.

코로나 이전 매출은 바닥을 찍었고 다시 2000억을 향해 전진중이다.

매출의 등락은 있었으나 영업이익은 꾸준히 30% 이상을 지켜내며 충실하게 사업을 영위했다.

게다가 올해는 광주터미널을 인수하는 계약까지 체결했다.

보유하고 있는 현금 이상의 금액을 치뤘지만 향후 전망은 나름대로 괜찮아 보인다.

현재에는 시장의 관심에서 밀려나있어 주가가 탄력을 받지 못하고 있지만해당 기업이 가진 가치와 배당률을 통해 유통 저평가주 중에서 비교적 빠르게 반등할 수 있지 않을까 생각해본다.

※ 본 포스팅은 정보 제공 목적이며 투자 결정에 대한 책임은 본인에게 있습니다. ※

'기업분석' 카테고리의 다른 글

| 삼지전자 분석 주가 배당 매출, 통신/전자장비/2차전지로 날아오를 전자 저평가주 (0) | 2024.07.13 |

|---|---|

| 정다운 분석 주가 배당 매출, 오리(Duck)로 성장하는 고배당 식품 저평가주 (0) | 2024.07.10 |

| 미원화학 분석 주가 배당, 안정적이고 꾸준한 실적의 화학 저평가주 (12) | 2024.06.27 |

| 멀티캠퍼스 분석 주가 배당, AI로 빛날 교육 관련 저평가주(feat. 삼성계열사) (0) | 2024.06.26 |

| 휴네시온 분석 주가 배당, 보안솔루션 외길의 IT 저평가주 (0) | 2024.06.24 |